ご案内:私の約30年のビジネスパーソンとしての経験で体得した資料作成スキルを活用し、皆さんが作成された資料添削サービスをご提供します。資料添削とともに、A3事業計画書テンプレート元データ、A4報告書テンプレート元データ、パワポプレゼン資料元データ、そして資料作成8つのコツ(全38ページ)を、もれなく進呈します。料金は8,000円で、内容にご納得いただいてからの後払い制としています。詳しくは、下記エントリーに記載しておりますので、是非お気軽にご活用下さい!

このブログでは、「柔らかい経営理論」「競争優位性の研究」「サラリーマンサバイバル術」など、ノウハウ・メソッド的な内容をお届けしていますが、毎日のニュースの中で、私が気になったトピックを軽めにご紹介し、皆さまの雑談のネタにして頂ければと思っております。

資生堂の決算概要・現状

直近の資生堂の業績が厳しい状況です。2025年12月期第3四半期は、売上高6,938億円(前年比▲4%)、営業利益は▲333億円と赤字に転落しました。さらに通期の最終利益見通しは、従来の黒字60億円から▲520億円へと大幅下方修正となり、過去最大の最終赤字見込みです。最終赤字の主因は、買収ブランド「Drunk Elephant」ののれん減損(▲468億円)ですが、営業利益段階でも赤字という事実は、本業の収益力が大きく傷んでいることを示していると受け止めています。

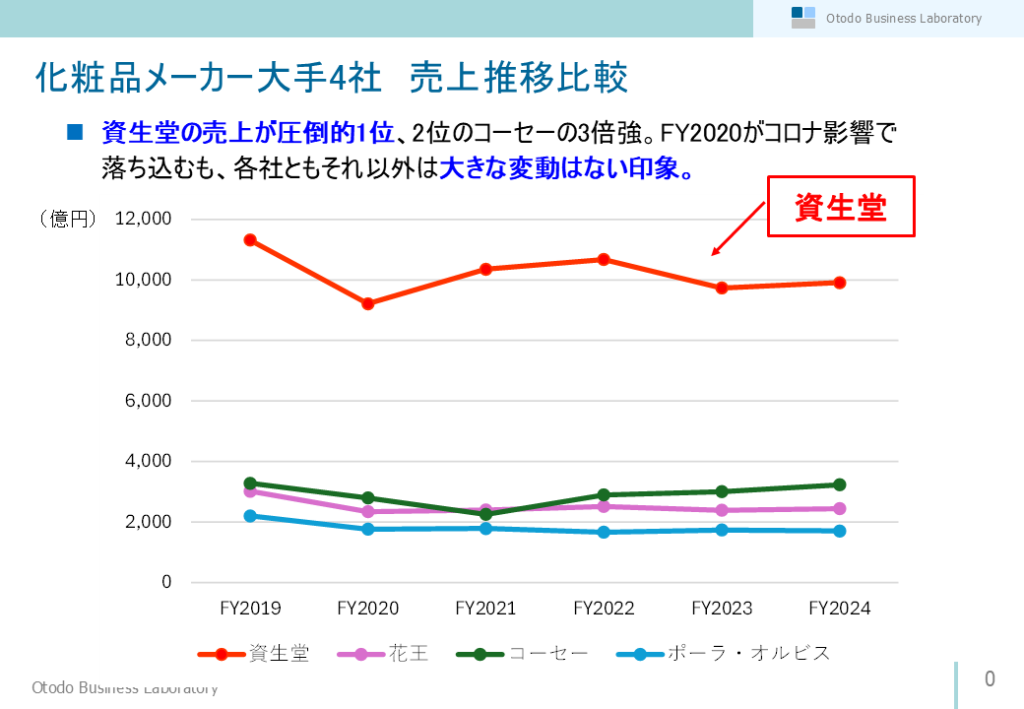

まずは足元の推移を俯瞰するため、FY2019からFY2024までの売上・営業利益推移を整理しました。

売上で見ると、資生堂は依然として規模の面で圧倒的です。2位のコーセーの3倍強の水準で、FY2020のコロナ影響で一度落ち込んだものの、各社とも売上自体は大きな変動は限定的という印象です。

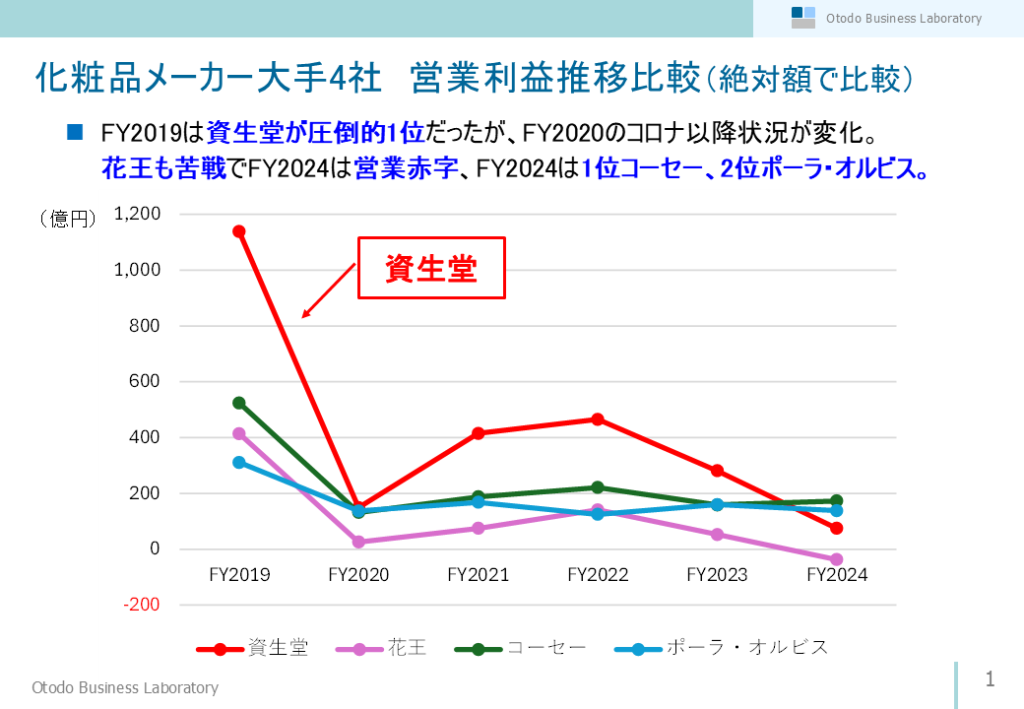

一方、営業利益は様相が異なります。FY2019は資生堂が圧倒的1位でしたが、コロナ以降のFY2020から流れが変わりました。FY2024時点では、花王(化粧品部門)は赤字、資生堂も大きく営業利益を落としています。一方でコーセー、ポーラ・オルビスが相対的に踏ん張っており、売上規模は資生堂の方が大きいにもかかわらず、利益面では逆転を許している状況です。

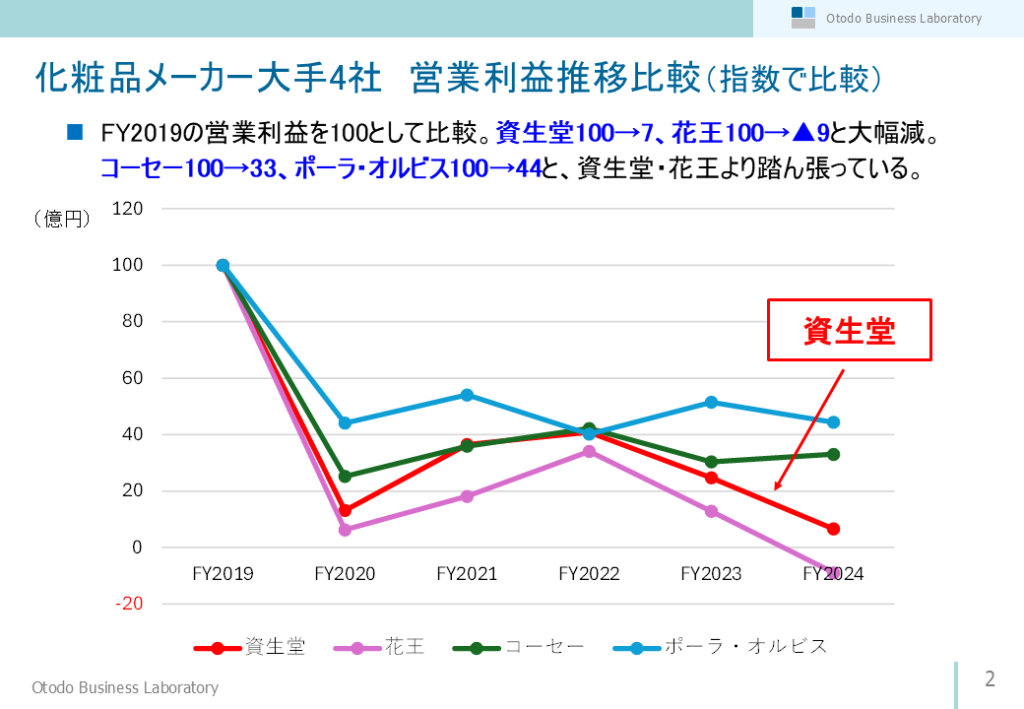

勢いの変化をわかりやすくするため、営業利益をFY2019=100の指数で比較しました。

指数で見ると傾向がより鮮明です。資生堂は100→7へと大幅に縮小、花王(化粧品部門)は100→▲9と赤字転落。コーセーは100→33、ポーラ・オルビスは100→44で、半減以下ではあるものの2社はまだ面目を保っています。なお、花王全社の売上は約1兆6,200億円で、化粧品はその約2割の規模であるため、セグメント単体の苦戦が全社報道では見えづらい側面もありますが、セグメントとしては厳しいと見てよいと思います。

ライバル比較から見える構図 ~なぜ資生堂はここまで苦戦しているのか~

売上の絶対規模では資生堂がダントツで、コーセー、ポーラ・オルビスはその3分の1程度の位置づけです。しかし営業利益の貢献では、コロナ以降に逆転現象が起きました。「規模の勝ちやすさ」を利益に変換するプロセスが、うまく機能していない――この点が今回の論点だと思います。

では、なぜ資生堂はこれほどまでに利益を落としたのでしょうか。一般には、2021年の「選択と集中」による日用品や中・低価格帯コスメの売却が挙げられます。長年親しまれてきた「TSUBAKI」「専科」「AQUALABEL」などを手放し、プレミアム領域に資源を寄せました。ただし、ドラッグストア向けの中価格帯は「ELIXIR」「ANESSA」「MAQuillAGE」などが存在し、完全に高価格帯へ一本化したわけではありません。にもかかわらず、なぜここまで収益が悪化したのか。私なりの整理は以下の3点です。

ポイント1:高価格帯は市場の母数が小さく、競争が苛烈。量と継続性を取り切れていない

- 高価格帯は他安価が高い一方で、需要の母数が小さく、景況や流行の影響を受けやすい領域です。

- 強いブランド力、供給管理、体験価値の作り込みに継続投資が必要で、投資配分を誤ると量の確保に苦戦します。

- 需要が弱まる局面では、値上げやミックス改善だけでは利益の「額」を支えきれず、変動がそのまま全社に響きます。

ポイント2:中価格帯の“量の土台”とヒット創出が弱く、プレミアムの落ち込みを埋め切れない

- 日用品の売却により、高頻度購買で積み上げる「量の土台」が痩せました。

- 投資や開発の重点がプレミアムに寄ると、中価格帯で指名買いを生む定番育成が手薄になり、棚取り・口コミ・販促の積み上げが弱くなります。

- 結果として、プレミアムが失速した際に中価格帯で穴埋めする力が不足し、全社利益が振れやすくなります。

ポイント3:地域・チャネルの偏りと運用面の詰めが甘く、両価格帯とも振れやすい構造

- 中国、免税店、ドラッグストアなど特定地域・販路への依存度が高いと、渡航動向や政策、在庫調整など外部要因で需要が急変します。

- 在庫の積み過ぎ、値入やプロモ設計の精度不足、新製品投入のスピードと検証の噛み合わせが悪いと、機会損失と値崩れが同時発生し、利益積み上げを阻害します。

この3つの要因を簡単に申し上げると、「高価格帯は量の確保が難しく、中価格帯は下支えの量とヒット創出が弱い。そのうえ地域・販路の偏りと運用の甘さが重なり、全社の利益“額”が伸びにくい構造になっている」ということだと考えます。

「選択と集中」をどう捉え直すか ~儲け方の組み合わせへ~

現在は、消費者ニーズが多様化し、SNSの浸透によって情報の担い手が企業から生活者へ広がっています。企業が市場や消費者をコントロールしにくい時代に、特定領域へ「選択と集中」する戦略は、需給変動の直撃を受けるリスクが高まります。

1990年代後半から常套句となった「選択と集中」は、当時の市場前提があってこそ機能した面がありました。今、見直すべきは「何に絞るか」ではなく、「どう組み合わせて全体で稼ぐか」です。すなわち、利益率と利益額のバランスを見ながら、価格帯・地域・チャネル・ブランドライフサイクルをポートフォリオとして捉え、「儲け方の組み合わせ」を最適化する発想が求められると考えます。

現在、あらゆるシーンで「消費者ニーズの多様化」と言われており、この傾向は今後も変わらないでしょう。またSNSなどの普及により、「情報の担い手」が、企業側では無く、消費者にある、とも言えるでしょう。企業が市場・消費者をコントロールすることが難しく、消費者が市場をコントロールし、そこに企業がいかに刺さり込めるか、という時代になったんだと思います。

そう考えると、特定の市場への「選択と集中」というのは、リスクの高い戦略である、と言えるでしょう。「選択と集中」という言葉は、1990年代後半に使われ始めた言葉で、2000年代前半にかけて、上場企業のIR資料や中期経営計画で常用されるようになりました。2010年代は、日立など総合電機メーカーの事業売却などが進み、「事業ポートフォリオの見直し」という文脈でも、よく使われています。改めて考えると、1990年代後半と現在では、市場環境は全く異なります。

「事業ポートフォリオ」として考えないといけないのは、「選択と集中」ではなく、「儲け方の組み合わせ」ではないか、と私は思います。「利益率」と「利益額」のバランスを見つつ、どのような組み合わせで、全体で稼ぐか。むしろ、一昔前の日本企業はこういう「バランス」をよく考えていたかもしれませんね。。。「日本的経営」の再評価、かもしれません。。

下記のHPでも、資生堂の件が詳しく書かれておりますので、是非参考にしてください!

【一体なぜ?】資生堂、520億円の巨額赤字転落。理由はM&Aと、語られない「もう1つの市場」国内でも追加リストラ。美の巨人が落ちた理由と原因、「巨額M&Aの罠」の真相に貿易商が迫る。

資生堂、過去最大の赤字に…「マーケティングの巨人」に何が?V字回復の可能性は?

今回もお読み頂き、ありがとうございました。もし気に入って頂けましたら、ぜひSNSでのシェアを宜しくお願いします。

コメント