私もサラリーマンとしてとある企業に勤めておりますが、サラリーマンには「役職定年」がやってきます。「役職定年を超えて生き残る」ことを目指すこともありますが、豊かな経験を積み重ね、優れた経験を持つ方は、例え「役職定年」になったとしても、その後会社で重宝がられ、豊かなサラリーマン生活を謳歌されています。また独立して、継続輝き続ける方も多くいらっしゃいます。私がそんな先輩方に学ばせて頂きながら、自分でも実践しているメソッドを「サバイバル仕事術」と題し、実例を交えながらお届けしたいと思います。今回は「エイヤーで損益を作る」と題し、皆さんがプロジェクトなどに参画されるときに、エイヤーでもいいから損益を作り、数字での議論をリードすることが、簡単に取り組めて、いかに素晴らしいことかについて、お届けしたいと思います。

損益と作ることを、必要以上に怖がっていませんか?

皆さんも何かプロジェクトに関わられると思いますが、このプロジェクトがうまくいくのか・いかないのか、これを延々と悶々と議論をしていることってありませんか?特に私が経験した中では、「どれぐらい売れるか=売上」の話をずっとしていて、投資もかかるし、人も確保しないといけないし、プロモーションもやらないといけないのに、ずっと売上の話ばかりしているんですよね。。

このようなシチュエーションでは、やはり「損益」の話をしないといけない、と私は思います。ですが、損益と言いますと、エクセルですごい細かい項目があって、またこれも専門性が高くて、誰でもできるものではない。。。と思ってしまいがちなんですよね。。

是非皆さんには、これを「チャンス」であると、思って頂きたいんですね。あらゆるビジネスシーンにおいて、「損益」が必要とされていますが、「損益」で物を語れる人は少人数です。ですので、皆さんは「自力で損益が語れる」人財になって頂いて、ビジネスシーンの荒波を乗り越えて、サバイバルしていって欲しいと、強く思っています。

私の「エイヤー損益作成術」

ではあるのですが、正直、損益って取っ付きにくいですよね。。中小企業診断士にとっては、概算で損益を作ることはよくやるのですが、損益って、もうパターン化されているんですよね。ですので、このパターンを使いまわして頂ければ、皆さんでも簡単に概算での損益を作ることは可能ですので、是非トライし、実務現場で活かして頂きたいと思います!

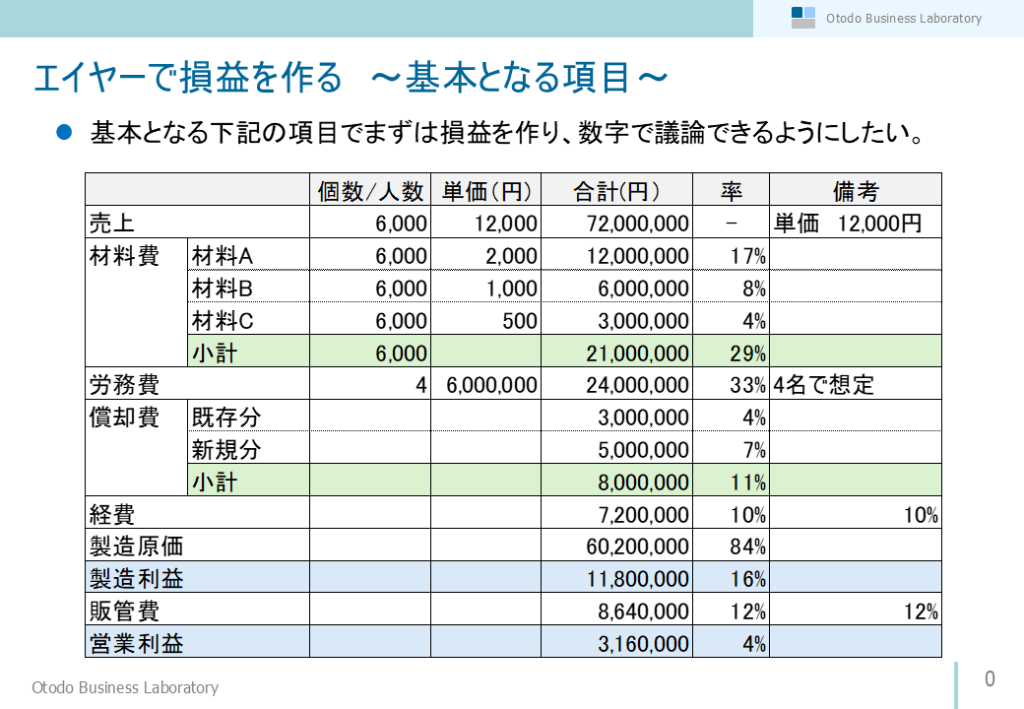

損益については、おおよそ、下記の要素で成り立っている、理解頂いてOKだと思います。

各項目について、少し解説させて頂きたいと思います。

- 売上:販売数量×販売単価で出してみてください。簡単でしょ?

- 材料費:これも販売数量×一個当たりの材料費で出すか、会社全体での材料費率を参考にして、そこからプラス・マイナスでいい漢字の材料費率を設定してください。

- 労務費:人数×単価で出してみて下さい。単価は会社によって、おおよその金額はあると思います。

- 償却費:新しく投資するケースが多いと思いますが、新規分と既存分で分けて考えてください。新規分は、会社によって減価償却が「定額法か定率法か」がありますので、ここは確認をして、償却費の計算を行ってください。下記サイトが判りやすいです。

減価償却費はどう計算する?定額法・定率法の計算方法や注意点を解説

上記が判らない場合、単純に投資金額を5年償却(システム等)であれば5で割った金額、10年償却(設備等)であれば、10で割った金額、でもいいと思います。まずはエイヤーで作ることが目的なので。。

- 経費:ここは細かくやるときりが無くて、難易度もあがると思いますので、売上の8%から10%ぐらいで設定してはいかがでしょうか。

- 販売促進費(販促費):ここも経費と同じで、細かくやると切りが無いのと、難易度が上がりますので、売上の12%~15%ぐらいで設定してはいかがでしょうか。

一応、上記が揃いましたら、営業利益が出せると思います。償却費のところが少々面倒かも知れないですが、一旦は投資金額を5で割る、10で割るぐらいで取り組んで、徐々に理償却費の仕組みを勉強していきましょう!

私のエイヤー損益事例 ~事業継続? or 撤退?~

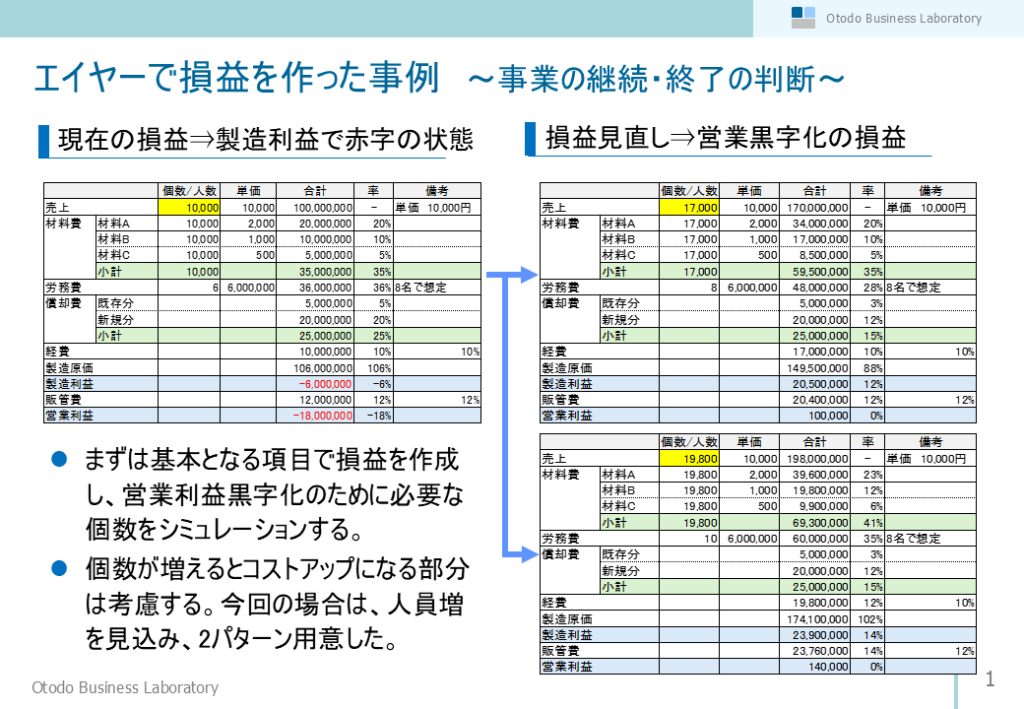

私は本業の仕事でも、中小企業診断士の活動でも、エイヤーで損益を作ることは多いのですが、最近取り組んだのは、ある製品の製造を継続するか、終了するかを、損益を計算して判断する、という、ものでした。数字は変更しておりますが、、その時に作成した損益表を載せておきます。

この製品は、長らく赤字状態にあった製品でした。これまでも継続か終了かの議論がありましたが、結局「どれぐらいの販売個数があれば黒字化できるのか」を明らかにすることが最も重要でした。ですが、事業全体の損益はあるものの、この製品だけを切り出した損益が無い状況でしたので、エイヤーにはなるのですが、できるだけ精度を上げた形でこの製品だけの現状の損益を作成し(現状は赤字)、これを黒字にもっていくために必要な販売数を明確にしました。またこの時は、販売個数=生産量が増加すると、人員を増やす必要もあったため、労務費に関して2パターン用意し、検討の材料としました。

この時は、現在の販売個数が年間で10,000個だったのですが、黒字化には17,000~19,800個が必要ということが判りました、判断材料が明確になったのですが、改めて関係者で検討し、この販売個数の達成は可能と判断し、新たに取り組む販売施策を具体化し、この製品は継続する、という判断をしました。また、この後、経理部門を交えて、もう少し精緻な損益計算を行い、検証と行ったことは付け加えておきます。最初はエイヤー損益でもいいのですが、重要な判断においては、あとで専門部隊を巻き込み、更に制度を上げた損益で検証が必要なケースもあることは、頭に入れておいて頂ければと思います。

最後に ~50点でもいいから、とにかく数値化を~

これは一つの事例ではありますが、悶々とした議論を継続するよりも、数字で判断基準を明確にし、白黒をはっきりつけることは、無駄な仕事を減らし、効率的に時間を使用できるようになると思います。このことは皆さん頭ではわかっているのですが、損益を作ることを必要以上に恐れて、逃げてしまう傾向があります。

逃げる人が多いということは、逃げない人にはチャンスであるということは明らかであります。エイヤー損益をマスターし、あらゆるビジネスシーンにおいて「数字で判断する」ことをリードできれば、あなたの職場での評価は上がることは間違いないでしょう。このエイヤー損益は、場数を踏めば踏むほど、レベルアップしていくことは間違いありません。皆さんは、是非このエイヤー損益に取り組み、これを継続して頂き、サバイバルを確実なものにして頂ければと思います!

今回もお読み頂き、有難うございました。もし気に入って頂けましたら、是非SNSでのシェアを宜しくお願いします!

コメント